La plupart des économies mondiales devraient ralentir cette année. Les perspectives restent globalement favorables, mais « de nombreux risques existent », prévient le FMI.

Un ralentissement généralisé dans environ 70 % de l’économie mondiale. C’est ce que prévoit le Fonds monétaire international (FMI) pour cette année. Dans son dernier rapport sur les “Perspectives de l'économie mondiale” publié en avril, l’institution a réduit ses prévisions de croissance de 0,2 point de pourcentage par rapport à janvier et de 0,4 point de pourcentage par rapport à octobre 2018. Elle table désormais sur une croissance mondiale de 3,3 % en 2019, contre 3,6 % en 2018 et 4 % en 2017. La zone euro, plombée par l'Allemagne et l'Italie, puis le Royaume-Uni, est la plus affectée, suivie par les États-Unis. Les pays émergents et en développement gardent une croissance forte, mais avec de grandes disparités et une tendance malgré tout à la baisse.

En cause : la guerre commerciale entre la Chine et les États-Unis ; les tensions macroéconomiques en Argentine et en Turquie ; les difficultés du secteur automobile, notamment en Allemagne ; le durcissement du crédit en Chine ou encore les incertitudes liées au Brexit.

« Si les perspectives globales restent favorables, de nombreux risques existent. La trêve sur le plan du commerce est fragile : les tensions pourraient reprendre et se propager dans d’autres domaines (tels que l’industrie automobile), avec de fortes perturbations des chaînes d’approvisionnement », prévient le FMI, en qualifiant 2019 d’année « délicate pour l’économie mondiale ».

L'Organisation de coopération et de développement économiques (OCDE) a également tiré la sonnette d'alarme dans ses “Perspectives économiques” publiées en mai : « Il y a un an, l’OCDE avait alerté sur le fait que les incertitudes entourant les échanges mondiaux et l’action publique pouvaient être très préjudiciables à l’économie mondiale et contribuer à creuser un peu plus encore la fracture entre les citoyens. Un an plus tard, la dynamique économique mondiale s’est considérablement essoufflée et la croissance devrait rester en berne, sur fond de persistance des tensions commerciales. »

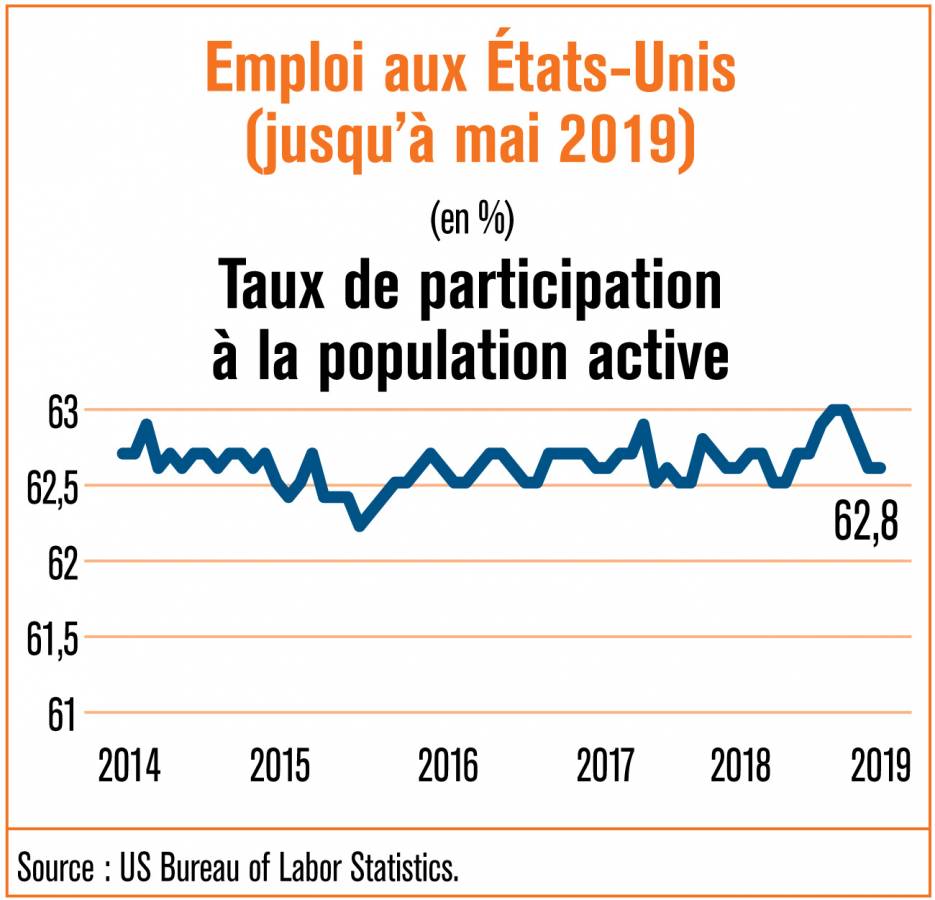

États-Unis : la fin d’un cycle ?

Si la première économie mondiale avait tiré son épingle du jeu en 2018, cela ne sera sans doute pas le cas cette année. Avec une croissance de 2,9 % en 2018, contre 2,2 % en 2017, les États-Unis étaient l’un des seuls pays développés l’année dernière à ne pas ralentir. Le taux de chômage a ainsi atteint son plus bas niveau depuis près de 50 ans (à 3,6 % en mai 2019, contre 3,8 % un an plus tôt). Mais la tendance pourrait bientôt basculer, « les États-Unis sont à la fin d’un cycle économique », estime la directrice de conseil en investissement et gestion de portefeuille à Saradar Bank, Nelly Ghazal.

La banque Goldman Sachs avait prévenu, dès novembre 2018, que la croissance américaine allait ralentir « à environ 1,75 %, plus tôt que prévu ». Le FMI, lui, table sur une croissance de 2,3 % cette année et 1,9 % en 2020.

Dans ce contexte, le président de la Fed, Jerome Powell, a changé de ton. Après neuf hausses consécutives des taux directeurs durant ces trois dernières années – de 0,5 % en décembre 2015 à 2,5 % en décembre 2018 –, il a annoncé une pause fin janvier. Le 10 juillet, il a ouvert la voie à une baisse des taux en se disant favorable à une politique monétaire « un peu plus accommodante », car les « incertitudes entourant les perspectives se sont clairement accrues ».

Les perspectives sont plombées par la dégradation des relations commerciales avec la Chine après la décision du président Donald Trump d’augmenter de 10 à 25 % les droits de douane sur 200 milliards de dollars de produits chinois importés, portant le total à 250 milliards de dollars de produits chinois concernés. Malgré la trêve commerciale annoncée fin juin lors du G20, la Fed s’inquiète pour la croissance et pourrait baisser ses taux pour « rendre le crédit moins cher et essayer d’atteindre le taux d’inflation cible de 2 % », estime Nelly Ghazal.

Europe : l’incertitude règne

Du côté de l’Europe, les perspectives restent moroses dans un climat d’incertitude et de faible demande. De ce fait, le FMI prévoit un ralentissement de la croissance de la zone euro de 1,8 % en 2018 à 1,3 % en 2019 (0,6 % de moins que prévu en octobre) et une légère reprise en 2020 avec un taux de 1,5 %. Outre les répercussions négatives liées aux incertitudes du Brexit, la zone euro a subi la mauvaise conjoncture dans les grandes puissances économiques européennes. L’Allemagne, touchée par des difficultés dans le secteur automobile avec l’introduction de nouvelles normes d’émissions pour les voitures et par une faible consommation privée couplée à une baisse des exportations vers la Chine, a vu son taux de croissance baisser de 2,5 % en 2018 à 1,5 % en 2019. Le FMI y prévoit un taux de 0,8 % en 2020. Du côté de l’Italie, c’est une faible demande locale avec un rendement élevé sur les obligations qui tirent la croissance vers le bas : 0,9 % en 2018 et 0,1 % en 2019. Quant à la France, elle a été affectée par les manifestations des “gilets jaunes”, selon le FMI, avec une croissance prévue à 1,3 % en 2019, contre 1,5 % en 2018.

Dans ce contexte, la Banque centrale européenne n’a pas les mêmes marges de manœuvre que la Fed, avec des taux directeurs déjà à 0 %. La BCE « a raté le coche de la hausse des taux », souligne le directeur des investissements à la FFA Private Bank, Patrick George. Le président de la BCE, Mario Draghi, a annoncé le 6 juin que les taux resteront inchangés « au moins jusqu’au premier semestre 2020 », motivé par les incertitudes « concernant les négociations sur le Brexit, celles sur les vulnérabilités de certains pays émergents, (…) et plus généralement celles sur la croissance du commerce mondial ». Plusieurs économistes pensent que la BCE pourrait envisager une nouvelle phase de “quantitative easing” pour relever les taux d’inflation et relancer la croissance en Europe.

Asie : le Japon résiste, la Chine ralentit

Dans l’archipel nippon, le FMI table sur une croissance de 1 % en 2019, contre 0,8 % en 2018. Le vice-gouverneur de la Banque centrale a déclaré début juillet que « l'économie japonaise continuera de croître modérément et amènera progressivement l'inflation vers notre objectif (2 %) ». Il n’a exclu aucune possibilité pour atteindre cet objectif, laissant la porte ouverte à un retour du “quatitative easing” ou l’option d'abaisser davantage les taux d’intérêt (déjà négatifs), dans un contexte de hausse de la TVA de 8 à 10 % prévu en octobre.

En Chine, des conditions plus strictes pour l’attribution de crédits et le conflit commercial avec les États-Unis, qui a commencé vers la mi-2018, ont négativement impacté la croissance du pays. Celle-ci est passée de 6,8 % en 2017 à 6,6 % en 2018. Cette baisse devrait se poursuivre pour atteindre un “niveau durable” à long terme, selon le FMI, qui prévoit 6,3 % de croissance en 2019 et 6,1 % en 2020. Pour Nelly Ghazal, « les répercussions des tensions commerciales sur l’économie chinoise ne sont pas encore très claires ». Étant donné la taille du marché chinois, « le pays pourrait se retourner vers son marché local si les exportations diminuent », ajoute-t-elle.

L’Inde devrait être l’un des rares pays à connaître une accélération cette année. « La reprise des investissements, un bon niveau de consommation interne et une politique monétaire expansionniste devraient relancer la croissance », selon le FMI. Elle devrait passer de 7,1 % en 2018 à 7,3 % en 2019 et puis 7,5 % en 2020.

Pays émergents : la Turquie en récession

Les économies émergentes d’Europe centrale et de l’Est devraient connaître une nette baisse d’activité en 2019, avec une croissance qui devrait passer de 3,6 % en 2018 à 0,8 % cette année. En cause : la Turquie, où l’économie devrait se contracter de 2,5 % cette année contre une croissance de 2,6 % en 2018.

En Amérique latine, l’heure est à la reprise, menée par l’accélération de la croissance brésilienne (2,1 % en 2019 et 2,5 % en 2020, contre 1,1 % en 2018). Même l’Argentine devrait enregistrer une baisse de son activité moins importante que celle de 2018 (-1,2 % en 2019, contre -2,5 % en 2018) et retourner dans le vert à partir de 2020 (+2,2 % de croissance). Le FMI table sur une croissance de 1,4 % et de 2,4 % en 2019 et 2020 pour l’ensemble de la région contre une croissance de 1,0 % en 2018. Le Venezuela, en revanche, devrait rester le pays le moins performant de la région. Déjà victime d’une hyperinflation lors des dernières années, la crise présidentielle enclenchée depuis le début de l’année et l’embargo américain sur les importations de pétrole vénézuélien en vigueur depuis fin avril devraient provoquer une contraction du PIB de 25 % en 2019 (contre -18 % en 2018) et une inflation de 10 000 000 %.

En Afrique subsaharienne, les perspectives sont positives avec 3,5 % et 3,7 % de croissance attendue pour 2019 et 2020 respectivement, contre 3,0 % en 2018. Mais ces taux sont inférieurs de 0,3 % et 0,2 % par rapport aux prévisions d’octobre du FMI, à cause notamment de la baisse du cours du pétrole par rapport à la fin 2018, qui affecte négativement les croissances de l’Angola et du Nigeria.

La croissance de la zone sera portée par celle de l’Afrique du Sud qui passera de 0,8 % en 2018 à 1,2 % en 2019.

Moyen-Orient : la croissance en berne

Au Moyen-Orient, le FMI table sur un ralentissement de l’activité économique, plombée par la baisse des cours du pétrole par rapport à fin 2018. La croissance régionale devrait s’élever à 1,3 % cette année, contre 1,4 % en 2018, avant une reprise en 2020 (+3,2 %). À part le « ralentissement de la croissance engendrée par le secteur pétrolier en Arabie saoudite », la région devrait être affectée par les sanctions américaines imposées sur l’Iran et les conflits géopolitiques. « La reprise de l’activité économique en Irak, en Syrie et au Yémen sera plus lente qu’initialement prévue », estime le FMI.