Dans le cadre de la lutte contre le blanchiment, la loi oblige désormais les sociétés à révéler l’identité de leurs bénéficiaires effectifs et impose à toutes les personnes concernées, y compris celles qui sont soumises au secret professionnel, à coopérer avec les autorités fiscales. La notion de bénéficiaire effectif a également été introduite il y a quelques semaines dans le code de commerce, sans avoir été définie, ce qui ouvre la voie à des interprétations diverses.

Le scandale Petrobras au Brésil, l’affaire de corruption au sein de la Fédération internationale de football (Fifa), les Panama Papers… Les affaires qui ont déferlé la chronique ces dernières années ont contribué à faire de la lutte contre le blanchiment d’argent, la corruption, le financement du terrorisme, la fraude et l’évasion fiscale, une priorité à l’échelle mondiale. Des engagements internationaux au plus haut niveau (LG20, Global Forum, Gafi, UE avec ses AMLD, etc.) ont été pris pour accroître la transparence et limiter le recours à des prête-noms et des sociétés fictives à des fins illégales.

La plupart des pays ont mis en place des législations et des mécanismes permettant de révéler l’identité des personnes qui contrôlent et qui bénéficient effectivement en dernier ressort de ces entités, c’est-à-dire celles qui en sont les bénéficiaires effectifs (“beneficial owners”, ou mieux “ultimate beneficial owners”).

Le Liban n’est pas en reste. Sous la pression de la communauté internationale, le pays s’est doté d’une série de lois visant à accroître la transparence, parmi lesquelles la loi 44 relative à la lutte contre le blanchiment d’argent et le terrorisme (2015), la loi 55 relative à l’échange d’informations à des fins fiscales (2016) et son décret d’application 1022 (2017), la loi 60 relative à la résidence fiscale (2016), la loi 75 relative aux actions au porteur (2016) et la loi 74 relative aux activités de Trustees (2016). Concernant les bénéficiaires effectifs (“beneficial owners”), le Parlement a modifié en 2018 certaines dispositions de la loi sur les procédures fiscales définissant le bénéficiaire effectif et instaurant les sanctions relatives à la non-déclaration (loi 106). La décision 1472/1 a également apporté des clarifications sur la définition du bénéficiaire effectif.

Lire aussi : Entrée en vigueur du nouveau code de commerce

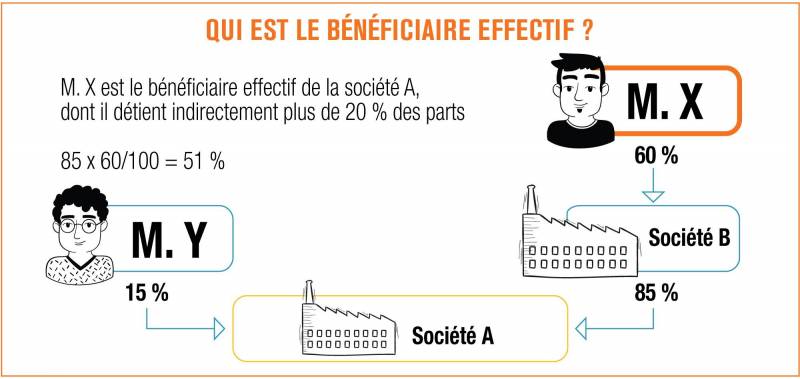

Celui-ci est défini comme une personne physique, résidente au Liban ou à l’étranger, qui, en dernier ressort, détient ou contrôle effectivement, directement ou indirectement, des activités entreprises par une personne physique ou morale sur le territoire libanais. Cette définition est conforme aux principes du G20 et à la définition adoptée par l’organisme intergouvernemental Gafi (Groupe d’action financière).

L’aspect “détient ou contrôle” a ensuite été précisé dans la décision 1472/1. Le bénéficiaire effectif est la personne physique qui détient directement ou indirectement 20 % ou plus du capital social, ou qui détient la majorité des droits de vote, ou qui détient les droits de prise de décision “essentielle”, par exemple celle de la révocation des administrateurs ou des organes de contrôle, ou toute personne qui occupe un poste de “haute direction”. Ce poste pourrait concerner, selon notre interprétation, les administrateurs exécutifs (CEO, CFO, etc.).

Obligations fiscales et secret professionnel

Selon la loi 106, toute personne physique ou morale concernée doit fournir aux autorités fiscales les informations relatives à ses bénéficiaires effectifs dans les deux mois suivant le commencement des activités, sous peine de se voir infliger une amende, allant de 300 000 à 2 000 000 livres libanaises selon la forme d’exercice de l’activité. L’entité concernée doit créer et conserver pour dix ans au moins un registre interne spécial relatif aux bénéficiaires effectifs.

Tout changement relatif aux bénéficiaires effectifs doit être déclaré, dans les délais impartis pour présenter les déclarations fiscales annuelles pour les personnes morales, et dans un délai de deux mois à partir dudit changement pour les personnes physiques.

Des pénalités importantes peuvent être imposées à tout actionnaire, associé, propriétaire ou professionnel quelconque qui refuse de fournir des informations relatives aux bénéficiaires effectifs associés à leur participation à l’activité. Car la loi impose à toute personne, administration publique, établissement public, municipalité, syndicat, ordre ou organisme du secteur privé de coopérer avec l’administration fiscale et lui fournir les informations qu’elle requiert dans le cadre de sa mission, sous réserve des dispositions relatives au secret bancaire. Cette obligation de coopérer s’applique aussi aux professionnels soumis au secret professionnel, comme les avocats ou les médecins. La loi 106 le dit expressément : « Le secret professionnel ne peut pas être invoqué. » Quelle que soit l’information requise par l’administration fiscale, la personne devra donc obligatoirement coopérer, et ceci en violation de ses propres obligations légales de secret envers son client ou son patient.

Le Liban sacrifie ainsi un principe sacré comme le secret professionnel sur l’autel des obligations fiscales, et le soumet à la discrétion de l’administration fiscale qui risque d’en user sans aucune limite que celle qu’elle voudrait elle-même s’imposer, étant à la fois partie et juge.

Il n’y a pas de raison que les avocats ou les médecins ne soient pas soumis à des obligations, mais le recours à ces derniers devrait être encadré par un processus déterminé – faire en sorte par exemple que la demande de levée du secret soit adressée à l’ordre concerné – et limité à des cas particulièrement graves, comme le blanchiment d’argent, la lutte contre le terrorisme ou la fraude. C’est le cas en France par exemple où les obligations liées à la déclaration du bénéficiaire effectif ne s’appliquent aux avocats que dans un contexte particulier, et dans les cas de soupçon de blanchiment ou de financement du terrorisme.

Implications au niveau du registre commercial

Outre les autorités fiscales, l’identité des bénéficiaires effectifs des sociétés doit aussi être transmise, depuis juillet dernier, au registre commercial. Dans les amendements au code de commerce introduits par la loi 126, figure en effet une disposition orpheline qui exige de communiquer “l’identité du bénéficiaire effectif” parmi les informations et documents à fournir lors de la création d’une société libanaise, sans définir la notion de bénéficiaire effectif ni se référer à la définition déjà existante dans la législation en vigueur. Ce qui ouvre la voie à des interprétations diverses.

Au lendemain de l’entrée en vigueur de cette loi, et avant même que ce concept ne soit défini ou expliqué, les présidents des tribunaux de première instance de Beyrouth et de Baabda en charge du registre du commerce ont ainsi imposé la déclaration des noms des bénéficiaires effectifs de “toute part sociale ou action de société”, c’est-à-dire indépendamment du pourcentage détenu ou de la notion de “contrôle” qu’on retrouve dans la plupart des législations existantes à l’international. À défaut, la société ne peut effectuer aucune formalité auprès du registre et ne peut recevoir aucun document.

Or le registre du commerce est un registre public, accessible à tous. L’information demandée, qui va au-delà de la définition communément admise de bénéficiaire effectif, serait donc à la portée de tout le monde. Cela risque d’exposer, voire de mettre en danger l’intérêt de certains groupes internationaux ou investisseurs qui, sans être des fraudeurs fiscaux ou blanchisseurs d’argent sale, ne désirent pas mettre à la portée du public des informations confidentielles ou courir un risque personnel (chantage, demande de rançon, enlèvement, calomnie, etc.).

Il est intéressant de comparer cette situation à celle de la France qui a récemment instauré l’obligation de communiquer auprès du greffe du tribunal de commerce (articles L. 561-46, R. 561-55 et suivants du code monétaire et financier, et R. 123-102 du code de commerce). Les informations sur les bénéficiaires effectifs ne sont effectivement accessibles qu’à un nombre limité de personnes, entre autres l’entité l’ayant déposé, les autorités judiciaires, TRACFIN, l’administration de douanes, les personnes assujetties à la lutte contre le blanchiment et le financement du terrorisme, l’administration des finances publiques et toute autre personne justifiant d’un intérêt et autorisée par le juge commis à la surveillance du registre et ceci avec un encadrement particulier.

L’impôt général sur le revenu

Au-delà des lacunes et aberrations mentionnées, la nouvelle législation relative au bénéficiaire effectif est une nécessité et s’inscrit dans la lignée des législations internationales. Dans le contexte local, elle pourrait également faciliter la mise en œuvre d’un impôt général sur le revenu.

Avec les informations récoltées sur les bénéficiaires effectifs, l’administration fiscale aura une base de données substantielle et détaillée pour évaluer le revenu global perçu par le contribuable au titre de ses investissements mobiliers et revenus professionnels et à laquelle s’ajouteront aussi les informations collectées par l’administration fiscale auprès des notaires qui ont l’obligation, depuis la promulgation du budget 2019 (article 53 de la loi de finances n° 144 du 31/07/2019), de transmettre au ministère des Finances les contrats de vente et les procurations irrévocables relatifs aux contrats de cession immobilière pour permettre à l’administration fiscale d’en prendre connaissance et d’agir en conséquence. De surcroît, une copie préliminaire et non définitive de directives explicatives et de mise en œuvre de détection du bénéficiaire effectif mise en circulation sans l’aval des autorités hiérarchiques a laissé entrevoir de réelles intentions et velléités d’évaluation et de contrôle basées sur le train de vie, les dépenses et les signes extérieurs de richesse, et ce même si le but explicite desdites mesures reste de débusquer les prête-noms derrière lesquels se cachent les bénéficiaires effectifs.

L’ensemble de ces mesures couplées à une généralisation du numérique et du e-government dans un premier temps, puis à la généralisation du numéro d’identification fiscale (NIF ou TIN) et la levée du secret bancaire dans un deuxième temps, permettrait aux autorités fiscales, à terme et dans un troisième temps, de paver le terrain à un élargissement de l’assiette fiscale et à une mise en application de l’impôt général sur le revenu qui remplacerait les impôts cédulaires et intégrerait dans une même assiette l’ensemble des revenus de toute nature des contribuables personnes physiques afin de les imposer par tranches progressives selon les capacités contributives de chacun et dans un esprit d’équité fiscale… si bien entendu l’État et ceux qui le dirigent consentent, eux aussi, à faire les efforts et les réformes leur incombant.